เข้าใจประกันสุขภาพทั้ง 6 แบบ และการ “ขอหมอ admit เพื่อเคลม” อาจเสี่ยงกว่าที่คิด

เวลาจะซื้อประกันสุขภาพ หลายคนมักดูเพียงว่าเบี้ยเท่าไร วงเงินเท่าไร หรือเบิกได้มากแค่ไหน

แต่สิ่งที่สำคัญกว่านั้นคือ บริษัทประกันใช้หลักอะไรในการคำนวณเบี้ย

เพราะประกันแต่ละประเภทใช้สูตรคิดความเสี่ยงไม่เหมือนกัน และสิ่งนี้เป็นตัวกำหนดว่าแบบไหนถูก แบบไหนแพง และเหมาะกับใคร

หลักพื้นฐานของการคิดเบี้ยประกันสุขภาพ

โดยทั่วไป บริษัทประกันใช้หลักการพื้นฐานดังนี้

เบี้ยประกัน = ความน่าจะเป็นที่จะเคลม × ค่าใช้จ่ายเฉลี่ยต่อการเคลม + ค่าใช้จ่ายดำเนินงาน + กำไร + เงินสำรองความเสี่ยง

แต่สิ่งที่แตกต่างกันคือ นิยามของ “ความน่าจะเป็น” และ “มูลค่าความเสียหาย” ในแต่ละแบบ

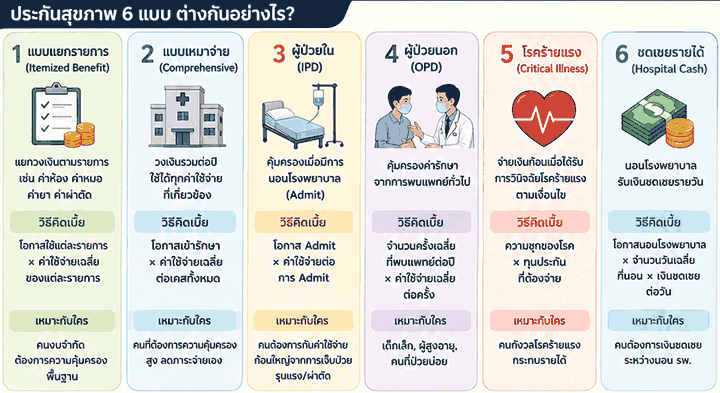

1. ประกันสุขภาพแบบแยกรายการ (Itemized Benefit)

เป็นรูปแบบที่กำหนดวงเงินแยกเป็นหมวด เช่น

- ค่าห้อง 3,000 บาท/วัน

- ค่าแพทย์ 2,000 บาท/วัน

- ค่ายา 10,000 บาท

- ค่าผ่าตัดตามตาราง

วิธีคิดเบี้ย

เบี้ย = ผลรวมของโอกาสใช้สิทธิแต่ละรายการ × ค่าใช้จ่ายเฉลี่ยของแต่ละรายการ

ข้อดี

- เบี้ยถูกกว่าแบบเหมาจ่าย

- ควบคุมงบได้ง่าย

ข้อเสีย

- วงเงินอาจไม่พอค่ารักษาจริง

- มีโอกาสจ่ายส่วนต่างเองสูง

เหมาะกับใคร

คนเริ่มต้นทำประกัน หรือมีงบจำกัด

2. ประกันสุขภาพแบบเหมาจ่าย (Lump Sum / Comprehensive)

เป็นแบบที่ให้วงเงินรวม เช่น 500,000 ถึงหลายล้านบาทต่อปี โดยไม่แยกค่าใช้จ่ายย่อย

วิธีคิดเบี้ย

เบี้ย = โอกาสเข้ารักษา × ค่าใช้จ่ายเฉลี่ยต่อเคสทั้งหมด

เพราะบริษัทต้องรับความเสี่ยงทั้งก้อน เบี้ยจึงสูงกว่าแบบแยกรายการ

ข้อดี

- ยืดหยุ่นสูง

- ใช้สิทธิสะดวก

- ลดภาระจ่ายเองได้มาก

ข้อเสีย

เหมาะกับใคร

คนที่ต้องการความคุ้มครองสูง หรือกังวลค่ารักษาแพง

3. ประกันผู้ป่วยใน (IPD)

IPD คือประกันที่คุ้มครองเมื่อมีการรับไว้รักษาในโรงพยาบาล (admit)

วิธีคิดเบี้ย

เบี้ย = โอกาส Admit × ค่าใช้จ่ายต่อการ Admit

เพราะการ Admit เกิดไม่บ่อย จึงทำให้เบี้ยถูกกว่า OPD

เหมาะกับใคร

คนที่ต้องการกันค่าใช้จ่ายก้อนใหญ่จากการเจ็บป่วยรุนแรงหรือผ่าตัด

4. ประกันผู้ป่วยนอก (OPD)

ครอบคลุมการพบแพทย์ทั่วไป เช่น ไข้หวัด ท้องเสีย ผื่นแพ้

วิธีคิดเบี้ย

เบี้ย = จำนวนครั้งเฉลี่ยที่พบแพทย์ต่อปี × ค่าใช้จ่ายเฉลี่ยต่อครั้ง

แม้ค่าใช้จ่ายต่อครั้งไม่สูง แต่ใช้บ่อย ทำให้เบี้ยสูง

เหมาะกับใคร

- เด็กเล็ก

- ผู้สูงอายุ

- คนที่ป่วยบ่อย

5. ประกันโรคร้ายแรง (Critical Illness)

จ่ายเงินก้อนเมื่อได้รับการวินิจฉัยโรคร้ายแรง เช่น

มะเร็ง โรคหลอดเลือดสมอง หรือกล้ามเนื้อหัวใจตายเฉียบพลัน

วิธีคิดเบี้ย

เบี้ย = ความชุกของโรค × ทุนประกันที่ต้องจ่าย

ข้อดี

- ได้เงินสด

- ใช้ได้ตามต้องการ

6. ประกันชดเชยรายได้ (Hospital Cash)

หากนอนโรงพยาบาล จะได้รับเงินชดเชยรายวัน เช่น วันละ 2,000 บาท

วิธีคิดเบี้ย

เบี้ย = โอกาสนอนโรงพยาบาล × จำนวนวันเฉลี่ยที่นอน × เงินชดเชยต่อวัน

มักเป็นแบบที่เบี้ยถูกที่สุด

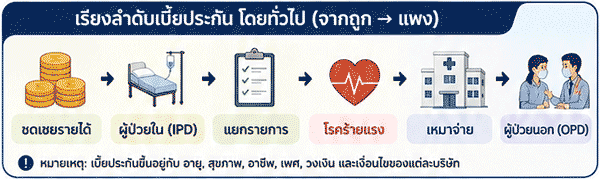

ประกันแบบไหนถูกที่สุด?

โดยทั่วไปเรียงจากถูกไปแพงได้ดังนี้

- ประกันชดเชยรายได้

- ประกัน IPD

- ประกันแยกรายการ

- ประกันโรคร้ายแรง

- ประกันเหมาจ่าย

- ประกัน OPD

แล้วควรเลือกแบบไหน?

- งบน้อย: IPD หรือแยกรายการ

- ต้องการกันค่ารักษาก้อนใหญ่: เหมาจ่าย

- ป่วยบ่อย: OPD + IPD

- กลัวโรคร้ายแรงกระทบรายได้: โรคร้ายแรง + เหมาจ่าย

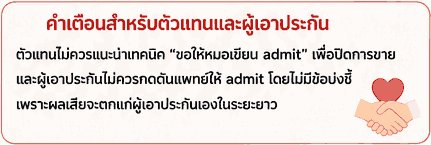

เรื่องสำคัญ: อย่าใช้ IPD ผิดวัตถุประสงค์

นี่เป็นปัญหาที่พบได้บ่อย ผู้ป่วยบางรายเป็นโรคทั่วไปที่รักษาแบบ OPD ได้ เช่น ไข้หวัด กระเพาะอักเสบ ท้องเสียเล็กน้อย แต่พยายามขอให้แพทย์รับ admit เพื่อให้ประกันจ่าย

ปัญหาคือ การ admit ไม่ใช่แค่เปิดเตียง แต่ต้องมี ความจำเป็นทางการแพทย์ (Medical Necessity)

หลัง admit แพทย์ต้องทำเอกสารสำคัญ 2 ฉบับ

1. Admission Note

ต้องระบุเหตุผลว่าทำไมจำเป็นต้องนอนโรงพยาบาล เช่น

- ต้องผ่าตัด

- อาการหนักต้องเฝ้าระวังใกล้ชิด

- เสี่ยงอาการทรุด

- ต้องให้ยาฉีดต่อเนื่อง

- ต้องทำหัตถการที่มีผลข้างเคียงรุนแรง

ถ้าไม่มีเหตุผลเพียงพอ บริษัทประกันอาจปฏิเสธการจ่ายได้

2. Discharge Summary

เมื่อกลับบ้าน แพทย์ต้องสรุปว่า

- วินิจฉัยว่าเป็นอะไร

- รักษาอย่างไร

- ผลการรักษาเป็นอย่างไร

เอกสารนี้ต้องสอดคล้องกับ Admission Note

ถ้าเอกสารไม่สอดคล้องกันจะเกิดอะไรขึ้น?

หากตอน admit ระบุว่าอาการหนัก แต่ตอน discharge กลายเป็นโรคเล็กน้อยทั่วไป บริษัทประกันอาจพิจารณาว่าไม่มีความจำเป็นต้องนอนโรงพยาบาล

ผลที่ตามมาอาจเป็น:

- ปฏิเสธเคลมย้อนหลัง

- เรียกตรวจสอบย้อนหลัง (Audit)

- ยกเลิกกรมธรรม์

- เพิ่มเบี้ยในปีถัดไป

- จัดเป็นผู้เอาประกันความเสี่ยงสูง

แพทย์ก็มีความเสี่ยงทางกฎหมาย

หากมีการออกเอกสารที่ไม่ตรงข้อเท็จจริง

แพทย์อาจมีความเสี่ยงทางกฎหมายจากการออกเอกสารอันเป็นเท็จ

รวมถึงประเด็นจริยธรรมวิชาชีพ

สรุป

ประกันแต่ละประเภทถูกออกแบบมาเพื่อรองรับความเสี่ยงคนละแบบ

- IPD สำหรับโรคที่ต้องนอนโรงพยาบาลจริง

- OPD สำหรับโรคทั่วไป

- เหมาจ่ายสำหรับค่ารักษาก้อนใหญ่

- โรคร้ายแรงสำหรับคุ้มครองผลกระทบระยะยาว

การพยายามใช้ประกันผิดประเภท อาจดูเหมือนประหยัดในวันนี้

แต่เสี่ยงเสียสิทธิ เสียประวัติ และเสียโอกาสได้รับความคุ้มครองในอนาคต

ประกันที่ดี ไม่ใช่ประกันที่เบิกได้ทุกครั้ง แต่คือประกันที่ออกแบบให้เหมาะกับความเสี่ยงจริงของชีวิตเรา